|

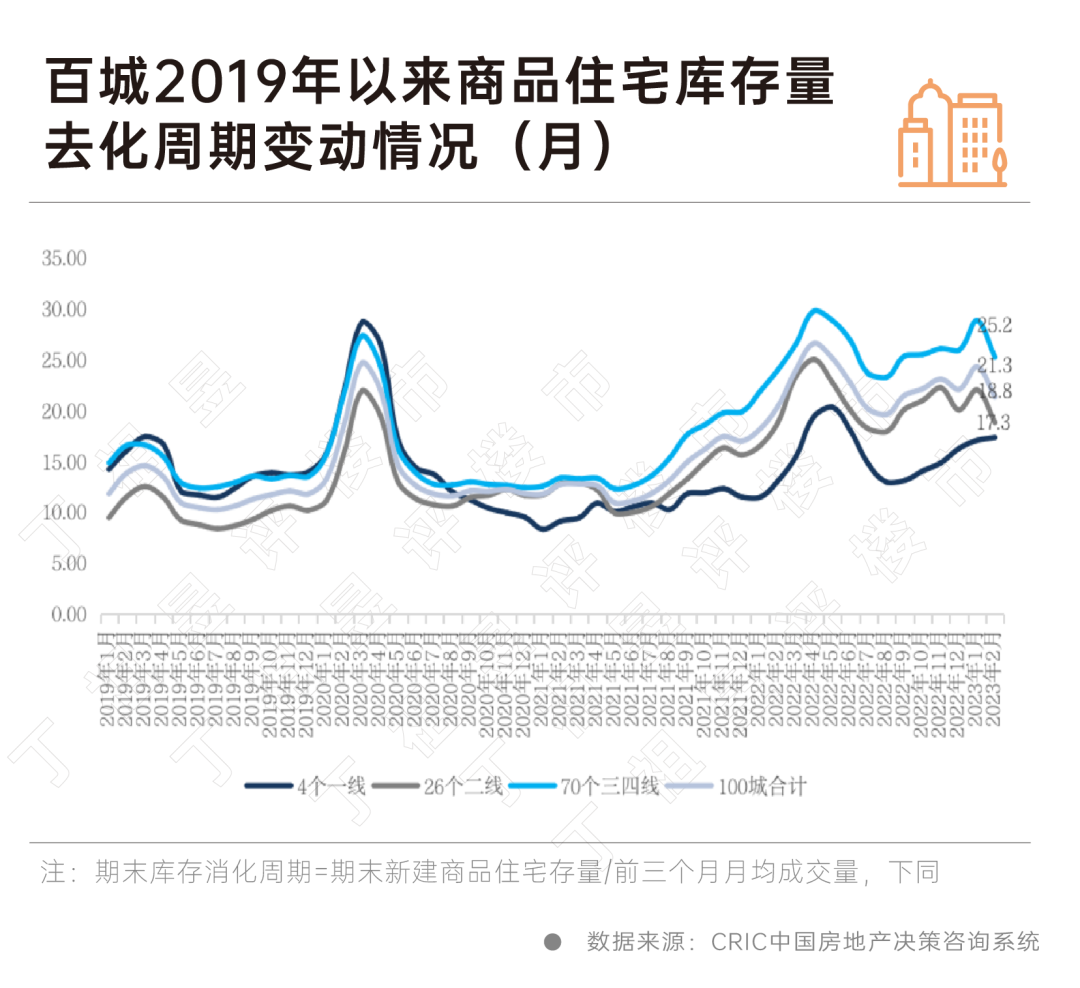

2023年2月,由于疫情期积压的需求集中释放,前期政策宽松效应逐渐显现,多地成交有所放量,导致阶段性供不应求,狭义库存持续回落,百城库存规模降至5.4亿平米,同环比分别下降9%、4%,消化周期由上个月的24.2个月降至21.3个月。 据CRIC监测数据,2023年2月百城商品住宅库存量达到了54227万平方米,环比下降4%,同比下降9%。

1-2月由于是传统淡季,房企推货积极性并不高,供应整体处在相对低位,与之相反的是,由于疫情好转,线下看房重启,积压的需求集中释放,叠加前期宽松政策效应渐显,2月份,多地提前迎来“小阳春”行情,成交有所放量,因此狭义库存持续下降。 其中二线城市库存下降最为明显,环比下跌6%,一线、三四线分别下跌2%、3%。但一线城市库存面积同比仍维持正增长,增长6%,二三线城市库存规模较去年2月均有所收缩,分别下降12%和8%。 成交走强带动库存收缩,去化周期整体呈现下降走势,由2023年1月末的24.24个月降至21.30个月。 二线、三四线消化周期均下降,二线降至18.8个月,库存风险已经基本进入可控区间,三四线降至25.2个月,库存风险持续收敛。 但一线城市受制于供应成交还处在低位运行,因此尽管库存规模环比下降,消化周期仍延续小幅抬升走势,由1月的17个月升至17.3个月。 展望二季度,中央政策将以稳为主,延续“托而不举”的政策基调,继续托底房地产市场,引导市场预期稳步修复,逐步化解市场风险,但不会搞强刺激,以免造成市场大起大落,更加侧重风险防范化解,包括保交楼等政策底线继续坚守。 在这一政策基调下,二季度城市分化行情预期延续,不过热点城市个数减少,北京、上海、杭州、成都等改善需求持续释放,预期高位运行,整体维稳。而多数城市或将在阶段性放量后重回筑底状态。 因去年全国地市成交规模大幅缩量,今年预期也将成为“供应小年”,第二季度将成为今年第一个集中入市的时间点。一线和短期内市场热度较高的强二线仍是房企推盘的重点区域,弱二三线城市则面临供应持续缩量。 各城市分化行情预期延续,不过热点城市个数减少,多数城市恢复筑底状态也将是大概率事件。 热点恒热城市如北京、上海、杭州、成都等,改善需求持续释放,预期高位运行,整体维稳。市场基本面尚佳的广州、南京、苏州、武汉等城市,供应高峰将至,3-4月成交仍有上行空间,不过市场上行根基并不牢固,若后续项目涨价或取消优惠,无政策利好叠加刺激,市场会有压力。 短期市场热度迅速回升的长沙、郑州、天津等弱二线城市,整体复苏动能较弱,二季度大概率延续筑底行情。

|

发表于 2023-3-31 08:23

发表于 2023-3-31 08:23

楼主

楼主