|

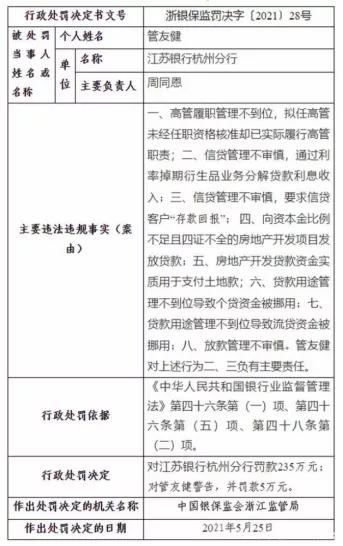

深圳学区房狂降662万元,炒房整治行动深入,一干炒楼客泪奔。 背后推手,日子也不好过。6月10日厦门市住房局数据显示:17.93亿元贷款违规入楼市。 问题之重,也决定了监管高压。 截止5月31日,银行业行政处罚信息中,仅当月就有25张百万元级罚单,信贷资金违规入楼市是“重灾区”。 进入6月,相应罚单依然不断。仅以江苏为例,不到半月就有4家银行中招。其中,当地龙头江苏银行罚额最大。 01 被罚235万 何以房贷再“触雷”? 6月1日,中国银保监会浙江监管局发布一则行政处罚,江苏银行杭州分行被罚235万元;相关负责人管友健被警告,并罚款5万元。 违规行为包括:高管履职管理不到位,拟任高管未经任职资格核准却已实际履行高管职责;信贷管理不审慎,通过利率掉期衍生品业务分解贷款利息收入;信贷管理不审慎,要求信贷客户“存款回报”;向资本金比例不足且四证不全的房地产开发项目发放贷款;房地产开发贷款资金实质用于支付土地款;贷款用途管理不到位导致个贷资金被挪用;贷款用途管理不到位导致流贷资金被挪用;放款管理不审慎等。

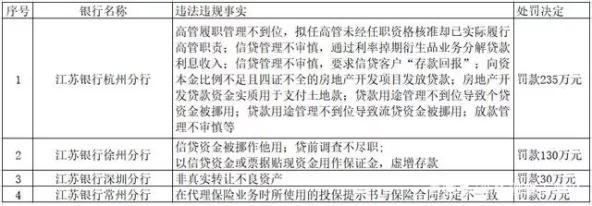

梳理可见,多条与房贷违规有关。 业内人士指出,目前发放房地产项目贷款普遍还是遵循‘432’要求,即开发商要四证(国有土地使用权证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证)齐全,开发项目自有资本金比例不低于30%,开发商或其控股股东要具备二级资质。另外,项目贷款专款专用,只能用于项目开发和建设资金,不能用于其他方面。监管对这些方面有明确规定。 抛开明知故犯的质疑声,江苏银行房贷“触雷”也并非首次。 以2020年为例,7月9日中国银保监会江苏监管局网站公告:因向项目资本金未达规定比例的房地产企业发放贷款等,江苏银行徐州分行被罚款60万元,两名责任人被警告。 其他问题罚单也不少。 还以2020年为例,江苏银行共收到35张罚单,罚款累计1323万元。被罚事由主要涉及内控管理和信贷管理。 2020年1月,因违规虚增存贷款规模、银团贷款承贷份额比例不合规及收取质价不符银团贷款安排费,江苏银行宿迁分行被罚款85万元; 10月,因员工向信贷客户借款并在知情情况下接受客户信贷资金用于个人支出,员工与信贷客户存在资金往来,以及理财非标融资项目重复融资,江苏银行无锡分行被罚款60万元; 11月,办理流动资金贷款违反审慎经营规则,江苏银行北京分行被罚30万元。 值得注意的是,2020年12月31日,江苏银保监局一次性公布了16张江苏银行的罚单,罚没总额累计高达835万元。据统计,处罚涉及江苏银行总行、11个分行和支行、4名相关责任人。 罚单显示,因个人贷款资金用途管控不严;发放流动资金贷款偿还银行承兑汇票垫款;理财投资和同业投资非标准化债权资产未严格比照自营贷款管理;个人理财资金对接项目资本金;理财业务未与自营业务相分离;理财资金投资非标准化债权资产的余额超监管比例要求等6项违法违规行为,江苏银行被罚240万元。 梳理罚因,不乏强监管的高压热点区。 以银行承兑汇票垫款为例,行业分析师郝瑞表示,其是银行在客户经营陷入困境、财务状况恶化,无力支付到期贷款时选择以自有资金代为支付的行为。目的是利用信贷资金掩盖不良资产,将不良延缓暴露,属于监管明令禁止行为。 早在2016年5月,央行、银监会就曾发布《关于加强票据业务监管促进票据市场健康发展的通知》,其中第三条要求银行不得利用贴现资金借新还旧,调节信贷质量指标;不得发放贷款偿还银行承兑汇票垫款,掩盖不良资产。 进入2021年,江苏银行的罚单之路并没停止。 据不完全统计,2020年12月至今,江苏银行共计14次遭遇行政处罚,累计被罚款747万元(含没收违法所得,不含对个人罚款)。其中,因内控和信贷管理受到4次处罚,但罚款总计达400万元。

实际上,不仅江苏银行。银保监会数据显示,2020年,银保监会共作出6581件行政处罚决定,罚没金额合计22.75亿元。其中大量违规场景存在于房地产贷款融资和信贷资金违规流入股市等方面,尤其一些大额罚单普遍涉及房地产领域。 问题来了,高压严控下为何银企依然以身试险? 主要还是房地产项目贷款收益较高。行业分析师李晨表示,无论土地还是工程抵押,都是比较好处理的资产。同时房地产项目贷款利率较高,加上地产商高周转,对高利率一般不太敏感,导致部分银行愿意用高收益率项目去覆盖不良核销和其他低收益项目,报表美化甚至让其愿意承受一些违规风险。 02 个人贷款不良金额超25亿 警惕不利信号 这凸显了银企加强内控管理的重要性。 聚焦江苏银行,不止罚单,高管落马也是一个信号。 5月31日,中国裁判文书网公开了一则刑事裁定书:原江苏银行苏州分行委员会委员、苏州分行副行长单某获刑。

裁判文书显示,2002年1月至2018年12月,单某在担任南通市商业银行虹桥支行副行长、行长,江苏银行南通虹桥支行行长,江苏银行南通学田支行行长,江苏银行盐城分行副行长,江苏银行苏州分行党委委员、副行长期间,利用职务便利,在业务准入、授信审批、贷后监管、沟通协调、业务支持等方面为相关单位和个人谋取利益,折合人民币共计283.171832万元。 不禁疑问,问题存在十几年无人发觉,是单某手段高超还是内控漏洞? 实际上,这也是一个行业反思点。梳理2020年的金融反腐大潮中,至少有83人被查。中小银行成为“重灾区”。 行业分析师于盛指出,一直以来中小银企都是金融风控链条中的薄弱环节,受制于治理结构不完善、股权分散、风控体系成熟等原因,其关键经营管理决策易由少数人掌控,从而导致问题多发。这几年随着中小银行改革推进、监管趋严,其风险逐渐暴露,是坏事也是好事,以此不利信号,强化风控品控成为关键。 所谓规模越大、责任越大。作为市值千亿、全国资产规模第三的城商行,江苏银行自然强化重任在肩。 公开资料显示,江苏银行于2007年1月挂牌开业, 2016年8月上市,下辖17家分行和苏银金融租赁公司、苏银理财公司等4家子公司。截至2020年末资产总额2.34万亿元,同比增长13.21%。在上市城商行中,资产规模仅次于北京银行、上海银行。相比自身建行时的1839.33亿元,14年间资产规模增加12倍,成长之快值得肯定。 除了规模,年度业绩也有看头: 2020年营收520.26亿元,同比增长15.68%;净利150.66亿元,同比增长3.06%。不良贷款率1.32%,较期初下降了0.06个百分点;拨备覆盖率 256.40%,较期初提升23.61个百分点。疫情重压下,能有此成绩实属不易。 不过,也有不利信号: 2016至2020年,江苏银行营收增速同比分别为11.81%、7.91%、4.09%、27.68%、15.68%,2020年相较2019年增速下滑。 净利方面,江苏目前共有9家A股上市公司,2020年净利均实现了增长,南京银行增速最快,达5.20%;另有4家银行增速在4%以上,江苏银行3.06%的增速并不算亮眼。 分季度看,2020年Q1-Q3净利分别为42.56亿元、81.46亿元、119.56亿元,同比增速12.85%、3.49%、0.64%,增速逐季下降。 再看业务,截至2020年底,江苏银行零售贷款余额4699.11亿元,较年初增长25%,超过总贷款15.48%的增速。其中,住房按揭贷款余额、个人消费贷款余额、信用卡余额较年初增长幅度均在20%以上。江苏银行个人金融业务营业收入占比也从2018年的18.24%升至2020年的31.62%。 规模提升值得肯定,但个贷业务风险也不容小视。截至2020年末,江苏银行不良贷款总额158.29亿元,其中个人贷款不良金额25.97亿元,相比2019年增加39.99%;占比从2019年的12.92%升至2020年的16.41%,在行业分类中排名从2019年的第四位升至2020年的第三位。 同时,房地产贷款占比较2019年有所增加,房地产业贷款增速超过50%。根据年报,江苏银行房地产贷款占比约26.06%,与去年的22.24%相比,增加超3个百分点。 其中,个人住房按揭贷款2238亿元,较2019年的1729亿元增加509亿元,增幅约29.44%;房地产业贷款893亿元,与2019年585亿元相比增加308亿元,同比增长约52.65%,在其发放贷款和垫款的行业分布中,排在第三位;占比也由2019年末的5.62%增长为2020年末7.43%,是贷款规模增幅最大的行业类别。十大客户中,有两个来自房地产行业。 如此数据,也就不难理解江苏银行上述房贷违规表现了。 这是否和当前的监管精神相符呢? 2020年末,央行房贷双红线发布,区别不同银行类型,分别对房地产贷款集中度和个人住房贷款集中度提出红线额要求,监管意味已很强烈。 2021年6月1日,银保监会表示,将对新增房地产贷款占比较高的银行实施名单制管理,督促其落实房地产金融调控要求,合理控制房地产贷款增速;完善长效机制,将防止经营贷违规流入房地产作为常态化监管工作;同时保持对违规业务的高压态势,防范化解好房地产业务风险,防止乱象回潮。 值得注意的是,强压之下,行业资金流向也在出现改善。银保监会最新数据显示,截至4月末,银行业房地产贷款同比增长10.5%,创8年新低;投向房地产的理财产品规模同比下降36%;房地产信托余额较去年同期下降约13.6%,自2019年6月以来呈持续下降趋势;银行通过特定目的载体投向房地产领域资金规模持续下降,相关业务规模同比下降26%,为连续15个月下降。资金过度流入房地产的问题得到初步扭转。

截止2020年底,江苏银行房地产贷款、个人住房贷款占比相较27.5%、20%的监管红线尚有一定距离,但从上述强悍的房贷增速表现看,如何加强业务风控也值得深思。 03 离第一方阵还有多远? “做大零售业务,深化客户经营”。2020年报指出,江苏银行志在进入上市银行第一方阵。 客观而言,2020年该行零售业务规模、效益实现历史新突破值得称赞: 小微企业贷款客户数53247户,省内市场份额排名第一。其中授信1000万元以内普惠小微企业贷款余额851亿元,达到人民银行二档降准标准。 其创新推出的一站式智慧网贷---经营“随e贷”,累计服务小微企业4.3万户、放款金额超700亿元,支持科创企业近万户、贷款余额超千亿元。 2021年一季度,江苏银行也实现了开么红:营收153.39亿元,同比增长17.06%,归母净利52.25亿元,同比增长22.79%。值得强调的是,其净利增速在上市银行中排名第一。

从此看,作为江苏省银企“大哥”、千亿市值大企,江苏银行不乏韧性活力,具有进入上市银行第一方阵的底气。 不过,还是开文问题。合规性是上市公司的价值基础,风控水平也是银企的基本功。尤其是在业绩业务高增的当下,如何保持速度体量同时,加强合规力、夯实质量是其第一方阵成败的基础。 九层之台,起于累土。基础不牢,何以进阶?

|

发表于 2021-6-16 12:09

发表于 2021-6-16 12:09