|

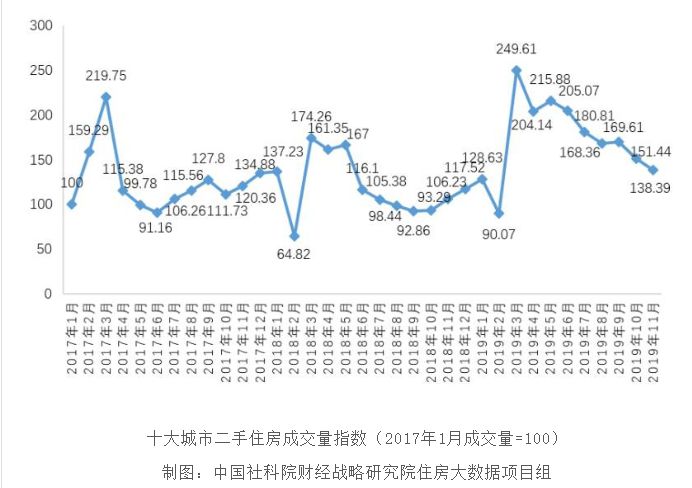

3、自2019年7月以来,一线城市房价走势出现分化,深圳房价独自持续上行,而北京、上海、广州等城市继续调整。 其中,北京房价下调速度要快于其它一线城市。 纬房指数显示,由于2019年7月以来一线城市市场走势的持续分化,2019年11月一线城市中深圳房价创出历史新高,北京则进入2017年以来的新低。 与2017年4月最高点相比,2019年11月北京房价约下跌了18.5%。 广州的市场走势与北京非常相似,但是波幅要比北京略小。 上海自2019年5月以来,房价的涨跌幅度相对较小,继续保持平稳调整的态势。

4、本次深圳房价再度率先上涨,对其它一线城市的房价预期具有一定的正向影响。如果2020年下半年深圳房价涨势延续,其房价上涨态势可能会逐步传导至其它一线城市。 2020年下半年,一线城市房价稳定难度将加大。如果2020年下半年之前深圳房价涨势消退,一线城市住房市场有望维持总体稳定。 5、二线城市中,长沙房价水平相对较低,且近一年房价下降约5.99%,居民购房负担也有所减轻。重庆、天津、武汉、石家庄、福州、郑州等城市,近一年房价稳中略降,房地产泡沫扩张得到抑制。

6、部分城市房价波动性相对仍较大。纬房指数监测显示,苏州、南通、宁波、临沂、唐山、宿迁、洛阳等城市近一年二手房价涨幅在12%以上。其中苏州2019年11月房价环比下降1.74%,短期房价涨势初步得到控制。

7、中央经济工作会议再次强调要坚持“房子是用来住的,不是用来炒的”的定位,要求全面落实“稳地价、稳房价、稳预期”的长效管理调控机制。2020年的房地产调控政策主线已经较为明朗,房地产市场借政策真空期进行预热的可能性已经大为降低。

8、2019年第四季度房价总体稳中趋降,并未出现大幅下调,因而市场累积的反弹动能也很小。综合看,2020年初,房地产市场总体不大可能再度出现明显的“小阳春”现象。

9、报告认为,随着“房住不炒”及“因城施策”的推进,多数城市房价趋于平稳或稳中有降,这也有利于居民住房水平的提高和宏观经济的平稳。但也有部分城市的市场波动性较大,房价仍具备一定的上涨动力。对于这部分城市,应进一步消除房价上涨的潜在动力,促进市场回归理性。

10、进一步消除房价上涨的潜在动力,促进市场回归理性。报告具体建议措施包括: 进一步清理部分城市现实仍然存在的住房去库存政策,严格控制城市更新与棚户区改造规模范围,避免扩大短期供求矛盾; 探索建立限竞房、共有产权房等低价住房供应制度,稳定居民房价预期,避免购房者因房价上涨集中入市; 进一步推进租购房同权,因地制宜清理购房优先入学、优先落户等不合理政策,逐步建立租购并举的市场体系。

|

发表于 2019-12-30 10:00

发表于 2019-12-30 10:00

楼主

楼主